Տնտեսական զարգացման նախաձեռնությունների կենտրոնը վերլուծել է, թե որքանով է տնտեսական աճը նպաստել հարկային եկամուտների փոփոխությանը:

Ըստ վերլուծության՝ հարկային բոյանսի վերաբերյալ (tax buoyancy) մեր հաշվարկների համաձայն առաջին եռամսյակում հարկային եկամուտների 24.3% արձանագրված աճի դեպքում ՀՆԱ-ի իրական աճի տեմպը պետք է կազմի 30-40%, մինչդեռ, հաշվի առնելով ծառայությունների և առևտրի, շինարարության , արդյունաբերության և գյուղատնտեսության ճյուղերի առկա ցուցանիշները, 2019թ-ի առաջին եռամսյակում կանխատեսվում է իրական ՀՆԱ-ի աճի տեմպի առավելագույնը 15-20% աճ, ուստի ստեղծվում է պարադոքսալ իրավիճակ:

Հարկային բոյանսն այն ցուցանիշն է, որը ցույց է տալիս, թե իրական ՀՆԱ-ի 1% աճը, քանի տոկոսով է ավելացնում իրական (ՍԳԻ-ով ճշգրտված) հարկային եկամուտները (ներառյալ տուրքերը): 2017-2018թթ.-ին իրական ՀՆԱ-ի 1% աճը չի նպաստել առնվազն նույն մեծությամբ հավաքագրվող իրական հարկային եկամուտների (ներառյալ տուրքերին) աճին:

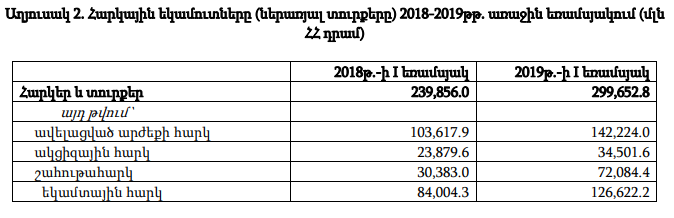

Տնտեսական զարգացման նախաձեռնությունների կենտրոնը դիտարկել է հարկատեսակները առանձին. ԱԱՀ-ի և եկամտային հարկի գծով արձանագրվել է նմանատիպ պատկեր, մինչդեռ հակառակ միտում է գրանցվել շահութահարկի և ակցիզային հարկի կտրվածքով:

Եկամտային հարկի գծով հավաքագրվող գումարների աճը պայմանավորված է գրանցված աշխատողների քանակի և աշխատավարձերի մեծությամբ: Տվյալները փաստում են, որ ՀՀ-ում տնտեսական աճը 2017-2018թթ.-ին՝ հանգեցնելով գրանցված աշխատողների քանակի աճին, ինչպես նաև աշխատավարձերի որոշակի բարձրացմանը, այնուամենայնիվ չի նպաստել եկամտային հարկի առնվազն նույն մեծության աճին:

Հարկային բոյանսի գործակիցը շահութահարկի գծով 2017թ.-ին եղել է բացասական, իսկ 2018թ.-ի ցուցանիշը մատնանշում է այն մասին, որ ավելի բարձր տնտեսական աճի տեմպերն ավելի բարձր հարկային եկամուտների աճ կարող են գրանցել հենց շահութահարկի միջոցով:

Ակցիզային հարկի գծով եկամուտների աճը հանգեցրել է ակցիզային հարկով հարկվող ապրանքների նկատմամբ պահանջարկի ոչ էական կրճատման, որի հետևանքով հավաքագրվող ակցիզային հարկի աճ է արձանագրել: Կարճաժամկետ հատվածում կանխատեսվող ՀՆԱ-ի 5-7% տնտեսական աճի պարագայում հարկային եկամուտների (ներառյալ տուրքերի աճին) ավելի մեծ չափով աճին հիմնականում նպաստելու են շահութահարկը և ակցիզային հարկը:

Տվյալները փաստում են, որ 2019թ.-ի առաջին եռամսյակում հարկային եկամուտների աճը պայմանավորված է եղել ոչ թե բարձր տնտեսական աճի տեմպերով, այլ 2018թ.-ի երկրորդ կեսին տեղի ունեցած գրանցված աշխատողների աճով: Ավելացված արժեքի հարկի և ակցիզային հարկի աճը պայմանավորված է նոր սերնդի ՀԴՄ-ներով և ակցիզային հարկի դրույքաչափերի բարձացմամբ: Շահութահարկի աճը հիմնականում պայմանավորված է միայն մի քանի ոլորտների կտրուկ աճ գրանցած արդյունքներով:

Տվյալները փաստում են, որ 2019թ.-ի առաջին եռամսյակում հարկային եկամուտների աճը պայմանավորված է եղել ոչ թե բարձր տնտեսական աճի տեմպերով, այլ 2018թ.-ի երկրորդ կեսին տեղի ունեցած գրանցված աշխատողների աճով: Ավելացված արժեքի հարկի և ակցիզային հարկի աճը պայմանավորված է նոր սերնդի ՀԴՄ-ներով և ակցիզային հարկի դրույքաչափերի բարձացմամբ: Շահութահարկի աճը հիմնականում պայմանավորված է միայն մի քանի ոլորտների կտրուկ աճ գրանցած արդյունքներով:

Համահարթ եկամտային հարկի դրույքաչափի պարագայում 2020թ.-ին բավականին բարդ կլինի կրկնել այսպիսի արդյունք, եթե այլ և անուղղակի հարկատեսակների աճ չգրանցվի: Այս պարագայում առաջնայինը պետք է դառնա բարձր տնտեսական աճի տեմպեր ապահովելը, որն էլ իր հերթին հավաքագրվող հարկերի ավելի բարձր մակարդակ կապահովի: Հետևաբար, 5% տնտեսական աճի պարագայում բյուջեի մուտքերի գերակատարման այսպիսի ցուցանիշը չի կարող լինել շարունակական: Այս պարագայում անհրաժեշտ են համակարգային բարեփոխումներ:

16:02

15:33

14:13

14:12

14:05

14:00

15:55

14:49

14:23

13:48

13:24

13:07

14:03

13:55

13:45

13:38

13:28

10:44

10:10

09:35

| երկ | երք | չրք | հնգ | ուրբ | շբթ | կրկ | |

| 1 | |||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 | |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 | |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 | |

| 30 | 31 | ||||||

09:36

09:19

09:02

09:44

09:18

09:02

09:39

09:18

09:02

09:55

09:42

09:18

09:02

09:34

09:18

09:02

09:38

09:19

09:02

09:52

09:36

09:19

09:02

09:36

09:15

09:02

09:36

09:19

09:13

09:01

09:47

09:35

09:17

09:02

09:33

09:16

09:02

09:48

09:34

09:16

09:02

09:49

09:36

09:15

09:55

09:42

09:33

09:19

09:02

09:44